Reforma da Previdência: impactos fiscais e quem paga a conta

A PEC 6/19, enviada ao Congresso por Bolsonaro e Guedes, previa originalmente impacto de R$ 1 trilhão em 10 anos e R$ 4,4 trilhões em 20 anos, a partir da redução de direitos dos segurados urbanos e rurais do Regime Geral de Previdência Social, RGPS, mudanças em regras do abono salarial e benefícios assistências, e redução de direitos do servidores públicos, além de aumento de arrecadação com as contribuições dos servidores.

No dia 25 de abril, o Governo, criticado por não apresentar dados desagregados dos impactos, apresentou nova tabela, confirmando o que já se sabia: uma parcela expressiva do ganho fiscal viria dos mais pobres.

Segundo aquela estimativa, em 10 anos, a estimativa de ganhos foi apontada em R$ 1,236 trilhões, que seriam assim divididos:

Assim, 82% do ganho fiscal total viria de segurados do RGPS, idosos e pessoas com deficiência, e trabalhadores com renda de até 2 salários mínimos, que perderiam direito ao abono salarial. A conta, contudo, não inclui os trabalhadores que perderiam direito ao salário família, e não incluía o ganho fiscal do fim da isenção de contribuição social sobre a folha de empresas exportadoras.

O substitutivo promoveu algumas alterações que impactam o ganho fiscal, reduzindo-o, mas de maneira tímida. Alterações nas regras de transição, no direito às pensões, nas regras do BPC, no abono salarial, a preservação da aposentadoria rural, reduzirão os prejuízos, mas, ainda, assim, eles ocorrerão de forma expressiva.

A grande preocupação do relator foi preservar a “potência fiscal” da reforma e atingir ganhos fiscais de cerca de R$ 1,1 trilhão em dez anos, mas que serão de cerca de R$ 4 trilhões em vinte anos, e à custa, centralmente, da perda de direitos das camadas mais pobres da população.

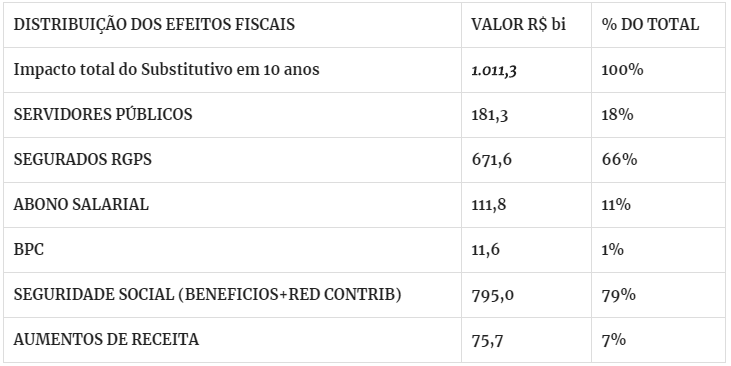

A rigor, as mudanças promovidas pelo substitutivo reduzem, apenas, em R$ 100 bilhões o impacto fiscal em dez anos, decorrente da manutenção de direitos ao Benefício de Prestação Continuada e Aposentadorias Rurais. Os demais itens da proposta serão afetados em menor monta pelas mudanças aprovadas, permanecendo o principal impacto nos benefícios de aposentadoria e pensão de segurados do RGPS.

Embora não se disponha de dados mais detalhados, é possível apontar os seguintes resultados do substitutivo:

Assim, os segurados do RGPS continuarão pagando 66% da conta total, e 11% do ganho fiscal continuará vindo do abono salarial, visto que quem ganha mais de R$ 1.364 até R$ 2.000 perderá o direito. O BPC ainda será afetado, e cerca de 1/3 dos beneficiários poderá perder o direito a ele, com base no critério de renda que será constitucionalizado, que impedirá que ambos os membros de um casal de idosos tenham direito a ele.

No total, os segurados do INSS, idosos pobres e trabalhadores com renda de até 2 salários mínimos continuarão pagando 79% da conta da “Nova Previdência”.

E mesmo o pequeno aumento da receita oriundo da nova tributação dos bancos, que passarão a pagar 20% de Contribuição Social sobre o Lucro Líquido, não trará nenhum efeito concreto sobre as contas públicas: continuarão a poder compensar esse aumento de tributo com a redução de outros tributos ou prejuízos, porque o substitutivo afastou a vedação da utilização de prejuízo fiscal ou base de cálculo negativa para quitação de contribuições ou a compensação das referidas contribuições com tributos de natureza diversa.

A comissão especial, tão rigorosa na hora de apreciar destaques para preservar direitos, não pestanejou na hora de rejeitar, por meio de destaque do PTB, PP e MDB, o fim da isenção de contribuição dos exportadores, de forma a beneficiar, especialmente, o agronegócio exportador, mantendo a renúncia fiscal.

Assim, não há dúvida: a Nova Previdência continua com o seu caráter antissocial e fiscalista, penalizando os mais pobres, que terão maior dificuldade em se aposentar e receber uma aposentadoria digna, ou uma pensão justa, que será rebaixada para valores até mesmo menores que o salário mínimo, penalizando as mulheres, os professores e as categorias sujeitas a condições insalubres, cujos benefícios serão menores.

Mesmo os servidores, que fazem jus a benefícios acima do teto do RGPS, serão duramente penalizados, com a perda de direitos em fase de aquisição, regras mais duras até do que o RGPS para ter acesso aos mesmos direitos, e, ainda, uma forte taxação de seus vencimentos e proventos, com efeitos confiscatórios.

Essa é a “Nova Previdência” que a Câmara dos Deputados está votando desde de 9 de julho de 2019.

Fonte: Congresso Em Foco